栏目导航

相关文章

-

暂时没有数据

石膏板行业竞争壁垒:成本制胜企业在区域垄断

成本制胜。 由于普通的纸面石膏板单位价值较低,品牌溢价弱,因此成本控制是 公司竞争的关键,优秀的企业凭借出色的成本优势占据了主要市场占有率。 以国内有突出贡献的公司北新建材为例,公司近年来三个维度持续扩大生产所带来的成本优势:1)生产基 地的全国化布局,既抢占脱硫石膏等资源又靠近终端市场;2)自产部分护面纸;3)技术创新推动单位产量能耗下降。

石膏板的原材料、产成品都存在运输半径,生产基地既要靠近市场,又要靠近原料地,行业内有突出贡献的公司已基本完成全国性布局。

1) 由于石膏板体量大、易碎、单位价值较低,合理运输半径在 300-500 公里, 导致石膏板企业在区域形成垄断。

2) 虽然国内脱硫石膏总量可观,且分布较广,但是考虑到运输成本,只有诸如 沿海经济发达地区房地产市场体量大的区域才是生产石膏板的优质资源,具有一定的稀缺性 。 石膏板企业要想获得好的脱硫石膏资源,最好的选择就是在电厂附 近布点合作。

因此我国早期石膏板企业多分布在山东、河北等天然石膏集 中地, 但脱硫石膏工艺成熟后大企业抢先到各电厂进行布局,率先占领上游资源 ,树立 成本壁垒。

目前北新建材所有石膏板生产线均采用脱硫石膏作为原料。脱硫石膏市场 价格在45 元/吨左右,较天然石膏制造石膏板可节省 40%。以 14 年为例,全国产量 34亿平米,以脱硫石膏为原材料的约 20 亿平米,其中北新建材 14.23 亿平米,即全 行业脱硫石膏利用率 59%,而北新建材达到 100%。

行业龙头为降低 原材料成本波动,适度向上延伸,配套一定的护面 纸产能。 北新建材旗下泰山石膏目前拥有有一条年产 30 万吨护面纸的生产线,根据相关生产一平 米石膏板消耗约 0.4 公斤护面纸计算,实际可满足大约 7.5 亿平米左右的石膏板 产量,占全年产量的 35%,虽然占比不是很高,但自产护面纸在某些特定的程度可以减 弱原材料价格持续上涨的风险。杰 森石膏板 的护面纸均来自于同一集团香港荣昇旗下 的华润纸业,掌控良好的护面纸资源成为企业控制成本的重要手段。探索“乐晴智库”,获得更多行业深度研究报告

石膏板的烧成炉、烘干等环节需要消耗大量能源,能源成本一般占总成本的20-30%,优秀的企业大都通过技术创新推动单位产量能耗不断下降。

以泰山石膏为例,企业具有有国家级企业技术中心、博士后流动站、工程硕士站, 截至 16 年末行业内授权专利共计 2430 件,其中与节能相关的包括燃煤热风直接 烘干工艺、一步煅烧制粉工艺和一体化大型热风炉技术、干燥机余热利用 技术、 热风幕技术和开展锁风堵漏、降低过剩空气系数工作等,这使得公司的生 产能耗 从最初的每平方米消耗 2.5kg 煤、1.2kWh 电下降至目前的单位标准煤耗 1kg 以下 水平,部分生产基地甚至达到 0.6kg。(注:单位产品综合标准煤耗指生产每平米 石膏板生产的全部过程中所消耗的各种燃料折算成标准煤用量,单位产品综合电 耗即指 生产每平米石膏板所消耗综合电耗)。

人工成本约占石膏板总成本的 10%左右,有突出贡献的公司逐步的提升生产线的自动化水平 降低人员数量,以北新建材为例,2012 年生产人员数量为 7742 人,到 2016 年降 低至 6786 人,但期间石膏板总产量由 10.4 亿平米增长至 16.3 亿平米,单位亿平 米石膏板人数由 741 人降低至 415 人,非常大地节省了人工成本。

国内石膏板行业是一个市场集中度相比来说较高的行业,有突出贡献的公司北新建材市 场地位 的变化完美体现了整个石膏板行业竞争格局的变化。总的来看,北新建材 经历了 从寡头垄断-份额下滑-再居龙头三个发展阶段。

1. 自 1982 年引入的中国第一条石膏板生产线建成投产,公司市占率一直高居50%以上,97 年公司市占率达到 70%,毛利率长期维持在 30%以上,早期高盈利、技术壁垒弱的行业特点开始吸引慢慢的变多中小厂商及外资平台的进入。

2.90 年代三家外资企业 Saint Gobain、Boral 以及 Knauf 纷至沓来,也奠定了未来在中国石膏板市场的二梯队地位。随着行业竞争格局的加剧,99 年后公司毛利率迅速下滑至 20%以下,外资企业与山东泰山石膏的迅速发展使得北新建材市占率呈现下滑趋势。

3. 05 年北新建材为扩大在中低端市场的占有率,扩大自身规模优势,对山东泰 山石膏进行收购,收购后品牌、技术得以整合,北新建材市占率不断回升 ,成为 完成全国布局的行业唯一龙头。

目前,我国有 300 多家石膏板企业,北新建材市场占有率约为 56%,二梯队三家外 资石膏板企业 Saint Gobain、USG Boral 以及 Knauf 集团合计市场占有率约为 12%, 其余约 32%市场占有率被 300 多家石膏板企业占据。

国内高端市场主要由三家外资企业及北新建材旗下的龙牌石膏板构成,终 端售价 较普通的品牌高出一倍,以 9.5*1200*3000mm 石膏板为例,终端售价一般在 18-40元/块,三大外资品牌和龙牌合计 6 亿平米,市场占有率约 21%,主要使用在在高端酒 店、写字楼、高端住宅等建筑物。大众市场指的是普通的写字楼以及住宅 等建筑 市场,其中泰山石膏占据非常大的优势,占据 60%份额,是该市场中的佼佼者。

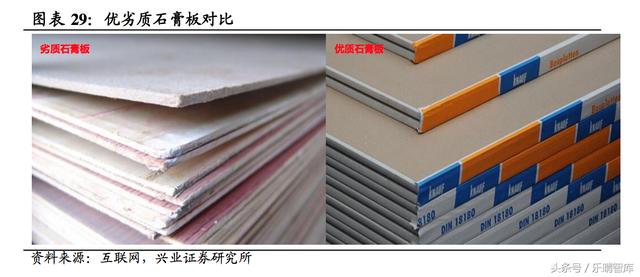

在产品性能 上 ,劣质石膏板随着使用时间的延长,有极大几率会出现断裂、不平整、起 泡等质量上的问题,这样一些问题的产生与原材料护面纸质量、石膏芯体关联很大 。石膏 板强度有 70%来自于纸面,优质的护面纸轻且薄、强度高、表面十分光滑、无污渍、 纤维长、韧性好,而且纸面的好坏会直接影响到石膏板表面的装饰性能, 好的纸 面石膏板表面可直接图刷涂料,差的纸面石膏板表面必须做满批后才能做 终饰。

除了产品质量,高端市场 品牌较大众品牌更注重石膏板产品的 功能化发展 ,圣戈 班、优时吉博罗以及可耐福等高端品牌推出了分解甲醛高强板、抗菌板、 吸声板 等功能性板材,并且高端品牌更注重更新自己的技术,优时吉博罗近年来将sheetrock 品牌技术引进中国,这类石膏板让隔墙和吊顶的安装变得更高效,既 节省工期又保证质量,同时芯材质地均匀,裁切和掰折方便,能够大大减少施工损耗, 节省材料成本。

未来,在政策节能减排等 政策驱动下,龙头凭借资源垄断、成本优势有望强 者恒 强 , 行 业的集中度预 计仍能继续提升。

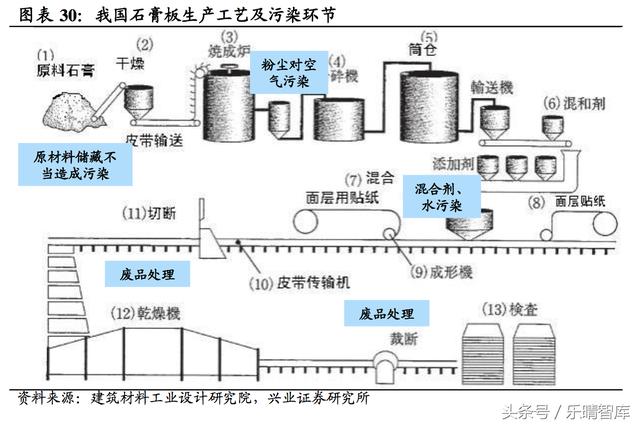

(1) 政府对建筑建 材的节能减排日益重视 ,在石膏板原材料采购、生产环节 的污染情况严防,推动企业在采购脱硫石膏材料时做好储存工作、煅烧阶 段对粉 尘净化、混合成型环节对水及粘边胶回收利用、切断环节妥善解决多余的 杂料废 渣。

(2) 国家引导规模化生产,行业准入门槛提升。2014 年国家发改委发布的《产 业结构调整指导目录》指出:对石膏板生产线产能提出新要求,石膏板淘 汰性单 线 万平米,限制性单线 万平米,因此规模较大的生产线在享受自身规模优势的同时还能够获得国家 政策的支持,行业准入壁垒逐步提升。一些规模较小的中小企业若不及 时推动 产能提升、低效生产最终会被市场出清。

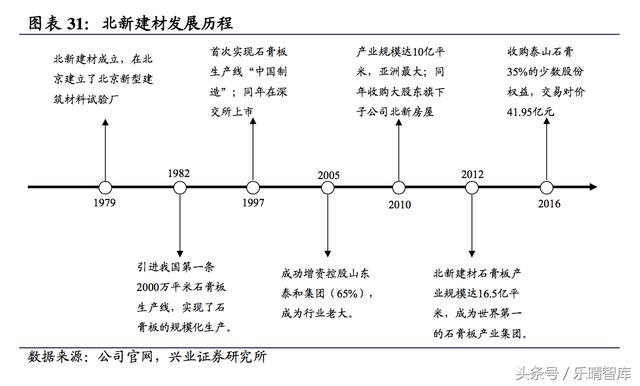

北新建材成立于 1979 年,总部在北京,1997 年公司在深圳证券交易所上市, 随后通过几年发展于 2004 年开始全国范围内进行石膏板战略性布局,2005 年, 中国建材入主公司成为公司的控制股权的人,实际控制人为国务院国资委。2005 年通 过实现对山东泰山集团 65%股权的增资收购增加在中低端市场占有率,2016 年收购 山东泰山集团剩余 35%少数股东权益。北新建材在完成对山东泰山集团收购后, 竞争实力逐步提升,目前北新建材市场占有率达到 56%,成为真正意义上的行 业寡头垄断。

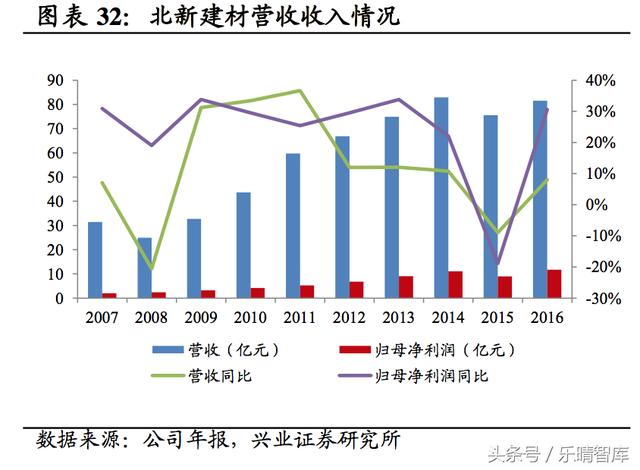

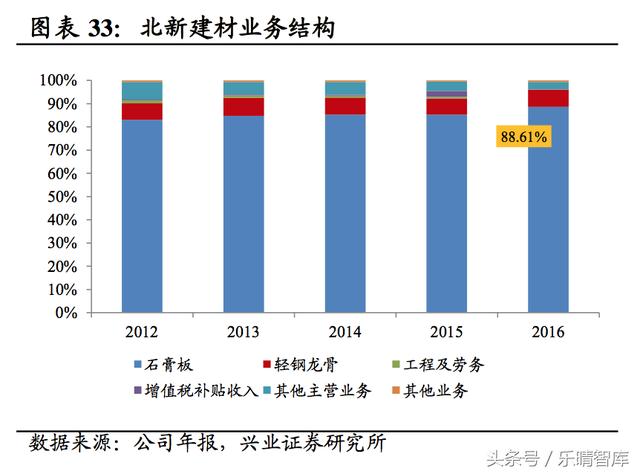

北新建材主营业务以生产、销售石膏板和烤漆龙骨为主,2016 年石膏板、轻钢龙 骨两部分业务占公司总收入 95%以上,其中石膏板占 88.61%,占比微升。2016年公司实现主要经营业务收入总计 81.56 亿元,同比增加 8.01%,归母净利润 11.71 亿 元,同比增 30.57%。

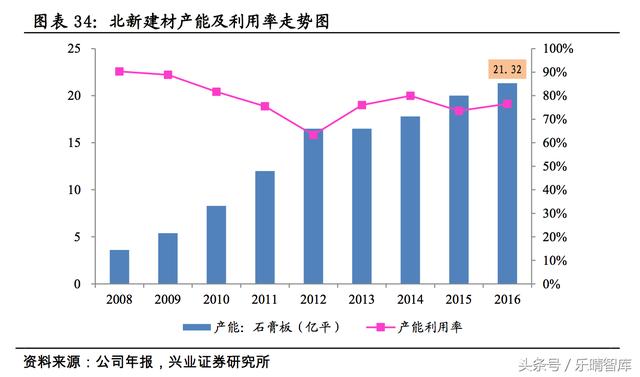

公司主要走多品牌经营路线,旗下有高档品牌“龙牌”和大众品牌“泰山”,产 能扩张迅速,16 年底公司石膏板产能达 21.32 亿平米(2008 年至 2016 年产能年 均复合增速达 25%),产能利用率稳定在 75%左右,截至 17 年 5 月末北新建材在 建产能达 2.2 亿方,将继续保持全球最大石膏板供应商地位。

目前,公司在全国 24 个省都有产能布局,且以东部地区江苏、山东、安徽及中部 地区的四川、湖北和河南为主要生产基地,一种原因是这些地区下游需求旺 盛、向 南向北辐射都较方便,另一方面也是因这些区域是主要原材料脱硫石膏 主要的 产区。

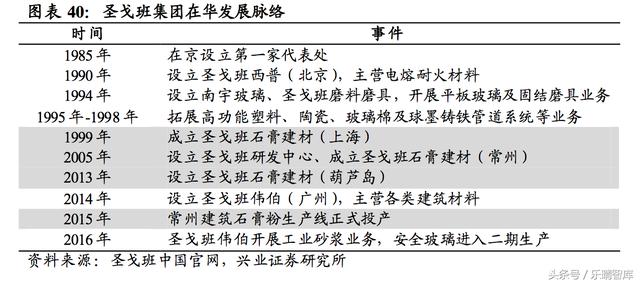

圣戈班集团(Saint Gobain)由 Colbert 先生创立于 1665 年,总部在法国巴黎, 并于当年承建了凡尔赛宫的镜廊,目前圣戈班集团已在巴黎、伦敦、法兰 克福、 苏黎士、布鲁塞尔、阿姆斯特丹等交易所上市,集团业务遍及全球 68 个国家,业 务大致上可以分为创新材料、建筑产品、建材分销三大部分,2016 年集团营业收入达到390.93 亿欧元,欧洲国家贡献 71%收入,其中法国本土营收占比 25%,而亚洲及 大洋洲营收占比仅 8%,集团发展的策略重心仍分布在欧美地区。

1915 年,圣戈班集团成立圣戈班石膏建材,生产石膏板及石膏制品、隔音保温材 料、天花板及配件,目前在全球 50 多个国家拥有 130 多家工厂。

圣戈班石膏(中国)主要布局东北、华东地区。2016 年集团在中国营收达到 11.5亿欧元,共有 9 个业务部门,35 个生产基地,1 家研发中心,但石膏板业务体量 较小,99 年和 05 年分别在上海、常州设立子公司,建立石膏板生产基地,产能 合计 5000 万平米,16 年两家子公司营收 0.72 亿欧元。13 年圣戈班石膏在辽宁葫 芦岛设子公司,新设产能 3700 万平米生产基地,开拓东北区域业务布局。

集团建 材分销全球第一,但在中国并未开展分销业务,而是通过经销商渠道进行销售。 产品回收率高,进口护面纸成本相比来说较高:圣戈班集团在设计和生产建材过程中, 考虑到产品整个生命周期,产品使用结束后回收率很高。比如集团 16 年在常州设立全球第 22 座“多功能舒适建筑”,这栋建筑里的天花板、墙体都是使用石膏板建 材,未来可当作生产新的石膏板原料,百分之百回收。原材料中的护面 纸主要 从德国进口,这也使得圣戈班定位于高端市场。另一主要原材料脱硫石膏 属于废 弃物的综合利用,在生产基地设立之初就得到政府支持,与当地发电厂协作。

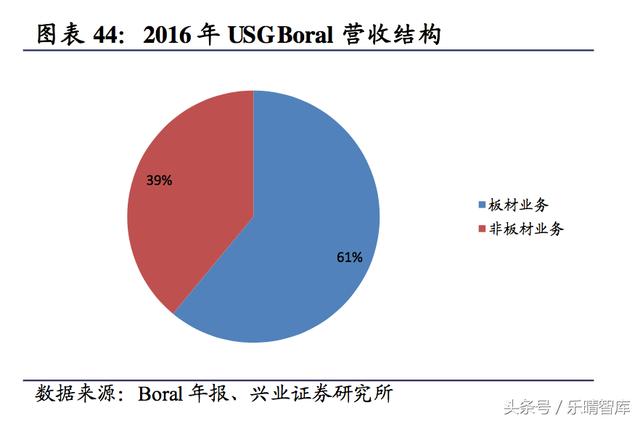

Boral 集团创立于 1946 年,总部在澳大利亚,业务覆盖采石场、混凝土、沥青、 吊顶天花板、石膏板等建筑材料,目前集团石膏板业务由 2014 年与 USG 集团共 同出资设立的跨国建材制造商 USG Boral 专门运营,2016 年 Boral 集团营业收入43.11 亿美元,石膏板业务收入占比 14%。

通过重组整合推动产品技术进步:Boral 集团 1993 年开始在亚洲开拓石膏板市场, 近年来加快通过并购重组进行资源、技术整合,2011 年并购 Lafarge 亚洲石膏板 业务,2014 年与 USG 集团共同成立合资企业 USG Boral,新公司包含 Boral 集团 原先在澳大利亚、亚洲的石膏板业务和 USG 在亚洲及中东的业务。

通过重组新合 资企业还获得 USG 集团全球领先的吊顶天花板、水泥板、石膏纤维板、轻质石膏 板及其配套粉类产品的技术。近年来在中国获得了环境标志产品认证委员 会颁发 的首份“环境标志产品”证书,也是该委员会为石膏板类产品颁发的唯一一份证书。

针对高端客户群体推出博罗甲醛净化石膏板,高纯度脱硫石膏芯材+进口 VOC 捕 捉剂,可净化室内 85%甲醛,产品趋向于技术化、功能化是博罗追求的目标和方 向。

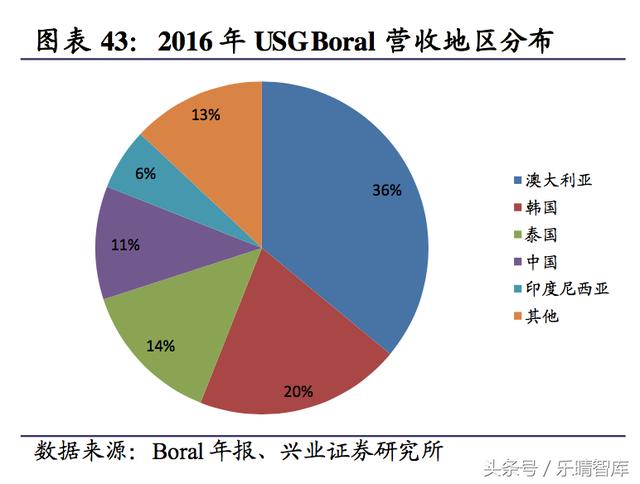

USGBoral 业务主要布局在亚洲、澳大利亚,在 21 个国家设有生产基地,石膏板 生产线 亿平方米,产能利用率为 70%,未来 USG Boral 筹 划在韩国继续增加 3000 万平米石膏板生产基地,预计可增加 7000 万平米产能, 产能建成后逐步提升在韩市场占有率,也会向四周的国家增加出口销量。USG Boral 2016 年营收 13.97 亿美元,澳大利亚本土营收占比 36%,中国占比 11%。

在中国合理产销布局控制运输成本:USG Boral 在中国共有 5 家石膏建材生产基 地,年产能合计 1.55 亿平米,上海两家生产基地主要辐射长三角地区,并且在上 海、杭州设有销售办公室,很好降低了销售产品时的运输成本;此外,重 庆、成 都生产基地开拓了西南区域 Boral 石膏板业务,济南生产基地主要负责北方区域 石膏板市场。

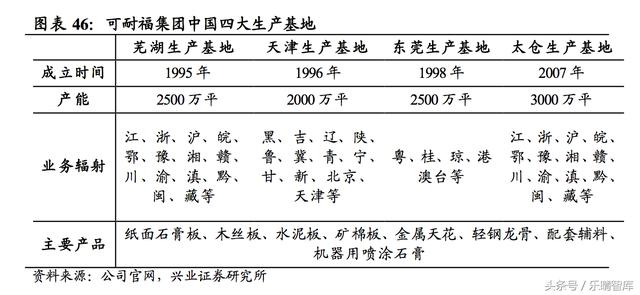

可耐福集团(Knauf)创建于 1932 年,总部在德国,产品涉及石膏板、贴面墙、龙骨等建筑建材,为建筑提供涉及建筑外墙、内墙、吊顶、地面等全系统 解决方案。目前,集团在全球 70 个国家拥有 12 个子品牌、220 个生产基地、逾 26500名员工。集团 1995 年在安徽芜湖设立第一个生产基地,并于后期再次在天津、东 莞、江苏设立生产基地。时至今日,集团每年为中国提供超过 1 亿平方米的绿色 建材产品。

可耐福石膏护面纸依赖进口,由原木浆制造,七层纸面构成,相比国产护 面纸单 位质量轻、强度高。

杰森石膏板集团是由香港荣昇集团于 2006 年投资的以生产石膏板及其它建材产 品为主的外商独资企业,目前杰森石膏板集团已经在嘉兴、沈阳、惠州、 长春四 处布局生产基地,总产能合计 1.7 亿平。

荣昇集团旗下还拥有华润纸业有限公司, 华润纸业是亚洲最大的石膏板护面纸生产基地,年产规模 45 万吨,杰森石膏板采 用的护面纸均来自荣昇集团旗下企业华润纸业,使用集团内部护面纸较其 他企业 相比有一定成本优势。